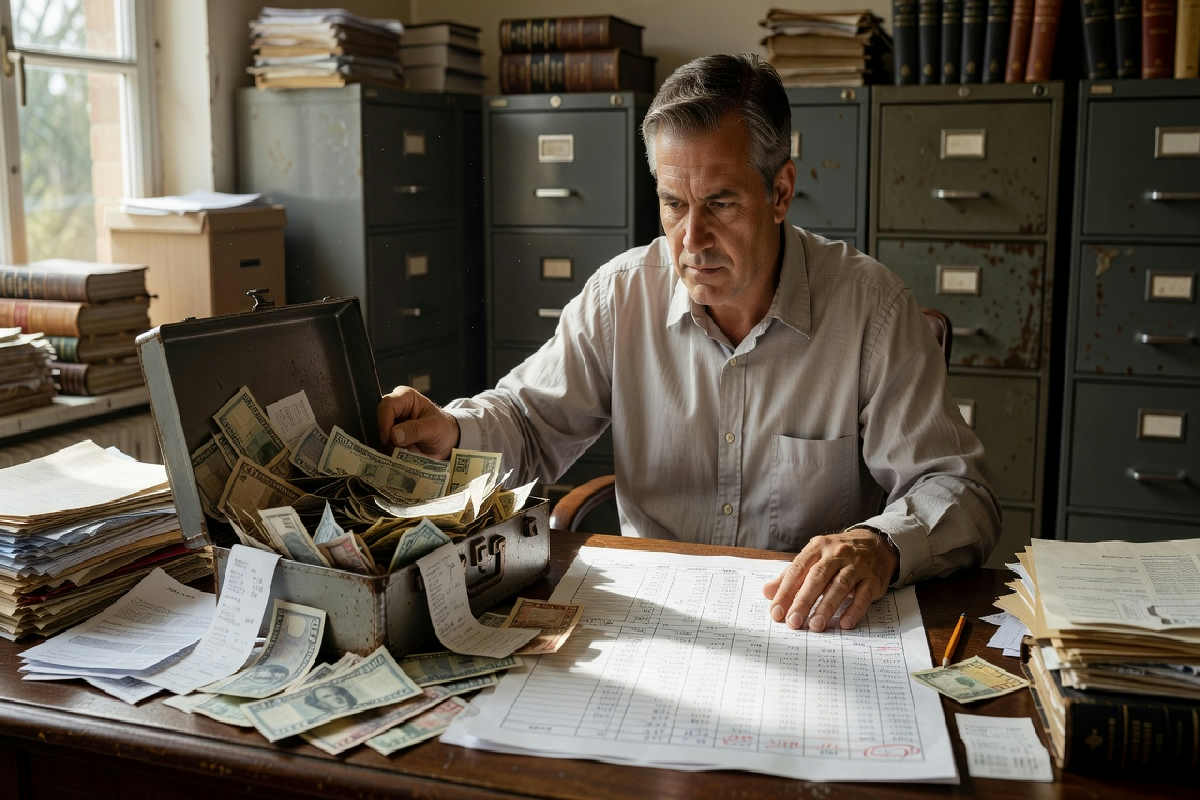

«Il conto in cassa non torna», è una frase che molti hanno sentito, almeno una volta, durante una ricostruzione finanziaria. Quando i numeri non quadrano, il primo ostacolo è trovare documenti affidabili. Peccato che spesso manchino, siano incompleti o segnati in modo confuso. Ecco perché un confronto diretto tra la cassa e le disponibilità liquide, all’inizio e alla fine del periodo, diventa uno strumento cruciale. Serve a mettere in luce errori, assenze o discrepanze che altrimenti rimarrebbero nascoste. In quei momenti, questa semplice verifica può fare la differenza tra un bilancio chiaro e un rebus senza soluzione.

Documenti chiari: la base di ogni verifica contabile

Non si può partire senza documenti ufficiali: registri contabili, estratti conto bancari, ricevute, fatture. Bisogna raccoglierli con cura e controllarne la correttezza, perché solo così si può avere un quadro attendibile. Quando i dati sono completi e precisi, il lavoro si concentra sull’interpretazione e sull’analisi.

Ma spesso non è così. Se qualche documento manca, diventa difficile capire davvero come stanno le cose. L’assenza di un registro può nascondere errori, cattiva gestione o, nei casi peggiori, comportamenti illeciti. Perciò non basta raccogliere: bisogna anche mettere a confronto i documenti per vedere se tornano tra loro. Più la documentazione è dettagliata, più la ricostruzione sarà fedele.

In più, la legge spesso impone di conservare documenti con data certa. Senza questi, le verifiche si complicano e diventa difficile dimostrare movimenti di denaro o variazioni patrimoniali.

Cassa e liquidità a confronto: come funziona e quando serve

Quando i documenti non bastano, si passa al confronto tra cassa e disponibilità liquide all’inizio e alla fine del periodo. Per cassa si intende il denaro contante e le risorse liquide subito disponibili; le disponibilità liquide comprendono anche i saldi di conti correnti bancari e postali.

Questo confronto serve a scoprire variazioni che non trovano riscontro nei documenti. Se le differenze tra inizio e fine periodo non corrispondono alle movimentazioni registrate, bisogna approfondire: spese non annotate, incassi non registrati, sprechi o irregolarità.

In azienda questa verifica è cruciale per gestire correttamente i conti e per redigere un bilancio affidabile. Allo stesso tempo, aiuta gli organi di controllo a garantire trasparenza e proteggere interessi di soci, creditori e fisco.

Strumenti e metodi per ricostruire anche quando i dati scarseggiano

Affidarsi solo a cassa e liquidità non basta quasi mai. Per ottenere un quadro preciso servono anche altri strumenti: software contabili avanzati e il lavoro di esperti capaci di leggere tra le righe.

La situazione si complica con conti correnti multipli o operazioni complesse. In questi casi è necessario ricostruire con attenzione la sequenza delle transazioni, confrontando estratti conto e registri interni.

Anche l’analisi di fatture, movimenti di magazzino e riconciliazioni bancarie aiuta a mettere insieme i pezzi del puzzle. È un lavoro spesso lungo e minuzioso, ma che garantisce precisione.

In più, verifiche incrociate con fornitori e clienti possono far emergere discrepanze e permettere di correggerle.

Queste attività sono fondamentali soprattutto quando si tratta di accertamenti fiscali o verifiche giudiziarie, dove la correttezza dei dati fa la differenza.

# Ricostruire senza documenti: i rischi e le difficoltà da non sottovalutare

Quando mancano prove certe, ricostruire diventa un’impresa complicata. Senza documenti chiari, rispondere a domande precise sui flussi di denaro è più difficile. Gli errori possono falsare l’intero quadro.

Il problema non è solo tecnico. In ambito legale, l’assenza di prove può portare a contestazioni, sanzioni o addirittura a procedimenti penali, soprattutto se emergono sospetti di irregolarità.

La responsabilità ricade sugli amministratori e sui professionisti che seguono la contabilità.

Per evitare guai, è fondamentale mantenere un archivio documentale sempre aggiornato, chiaro e facile da consultare. Solo così la ricostruzione sarà rapida, precisa e affidabile anche davanti a controlli severi.

Gli enti pubblici, ad esempio, devono dimostrare con chiarezza ogni movimento di liquidità per garantire trasparenza verso cittadini e controllori.

Nel settore privato, invece, la precisione dei dati influisce sulla solidità del bilancio e sulla capacità di attrarre investimenti o ottenere finanziamenti.

Nei momenti di crisi o durante cambi di gestione, poi, la ricostruzione finanziaria diventa uno strumento essenziale per decidere le strategie future e tutelare tutti gli interessati.